「経理の仕事で知っておきたい基礎知識」で紹介した5つの要素ですが、ここでは各要素について、さらに詳しく見ていきたいと思います。まだ「経理の仕事で知っておきたい基礎知識」を見てない人は、ぜひ見ていただければと思います。

5つの要素とは

まず復習にはなりますが、経理の仕事をする上で大切な5つの要素はなんだったかから説明したいと思います。

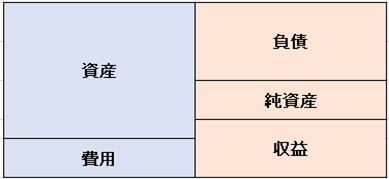

5つの要素とは、「資産」「負債」「純資産」「収益」「費用」です。

またこれらは下記の表のように表すことができ、左側(資産、費用)と右側(負債、純資産、収益)のそれぞれの合計額は必ず一致するという特徴がありました。

さて、次からは、各要素を詳しく見ていきたいと思います。

資産

資産とは、「プラスの財産」であり、その会社のもつ財産、所有権のある権利などをいいます。

具体的には、現金、預金、売り上げ代金を回収する権利(売掛金)、商品、事務所などの建物、土地、得意先の株(有価証券)、施設を利用する権利などが含まれます。

ここでいう資産には、現金や建物、土地などの目に見える有形資産だけでなく、特許権や施設を利用する権利などの無形資産も含まれます。

負債

負債とは、「マイナスの財産」であり、会社の事業をするうえで負っている債務をいいます。

ここでいう負債は、大きく2つの内容に区分できます。1つ目は、法律的に支払う義務を負っている債務。2つ目は、将来の損失や費用の支払いの準備を意味する引当金です。

前者の法律的に支払う義務を負っている債務とは、商品の仕入れの未払金(買掛金)や銀行からの借入の返済などをいいます。

大体の想像がつくと思いますが、「資産<負債」となっている会社は、資金繰りが危ないといえるでしょう。

また、負債は別名で、他人から集めたお金という意味で、他人資本と呼ばれたりもします。

純資産

純資産は、資産(プラスの財産)から負債(マイナスの財産)を控除した残額ですので、会社にとっては、まさに純額の財産ということになります。

また、この純資産は大きく2つに分けることができます。1つ目は、株主から集めたお金である資本金、2つ目は、会社の利益の蓄積である利益です。

純資産は原則返済不要のお金であるため、自己資本と呼ばれたりもします。

会社として、純資産が大きい会社は、会社ができてから今までの利益の蓄積が多く、今では他人の力をほとんど借りずに自分の資金で商売ができるという会社であると言えます。反対に純資産が小さい会社は、他人の力を借りて商売をしている割合が高いという、他人に依存した体質と言えます。

そして一番まずいのが純資産がマイナスである場合です。「資産<負債」となっている場合をいうのですが、この場合は、全ての資産を現金化できたとしても、全ての負債を返済できないという債務超過の状態に陥ってしまっていることを表しています。

収益

収益は会社の稼ぎ方をいいます。稼ぎ方は大きく次の3つに分けられます。それは、「売上高」「営業外収益」「特別利益」の3つです。

「売上高」とは、本業の商売を行って売り上げたものをいいます。本業を少し難しくいうと、会社の定款に定められた事業内容をいいます。売上高には、商品の売上高、サービスの提供対価、商品の貸料などをいいます。

「営業外収益」とは、本業以外の収益をいいます。例えば、預貯金の受取利息、株式を持っていることによる受け取れる配当金、為替による利益などをいいます。

「特別利益」とは、その名のとおり一時的に発生した特別な収益をいい、株式の売却益や固定資産の売却益などをいいます。

この3つの区分を見ることで、どの稼ぎ方で、いくら稼げているかを見ることができます。

費用

費用とは、会社が収益を得るために費やしたお金や受けたサービスをいいます。

こちらは費用の種類に応じて4つに分ける事ができます。それは、「売上原価」「販管費及び一般管理費」「営業外費用」「特別損失」です。

「売上原価」とは、売上高を上げるための商品の仕入原価、商品の製造原価などをいいます。

「販管費及び一般管理費」とは、よく経費と言われますが、商品などを販売したり、商売する上で必要となる費用などをいいます。例えば、接客などの交際費、ボールペンや領収書などの事務用品費、従業員の給料などがあてはまります。

「営業外費用」とは、本業以外でかかった費用をいい、支払利息や為替による損失などがこれにあてはまります。

「特別損失」とは、災害損失や固定資産の売却損などの一時的に発生した損失をいいます。

この4つの項目を見ることで、どの項目でどれだけの費用を費やしたのかを確認することができます。

5つの要素のボックス図が示す決算書

5つの要素のボックス図は大きく2つの決算書に分ける事ができます。

1つ目は、「資産」「負債」「純資産+当期の損益(収益-費用)」の3つから構成される貸借対照表(たいしゃくたいしょうひょう)というものです。この貸借対照表は、会社の財政状態を表すもので、ある時点でのその会社の財政状態を知ることができます。

2つ目は、「収益」「費用」の2つから構成される損益計算書(そんえきけいさんしょ)というものです。この損益計算書は、1事業期間の経営成績を表すもので、1事業期間の経営成績を知ることができます。

コメント