ここでは、経理の仕事でとても重要となる簿記の基礎知識、仕訳、そして転記についてご紹介したいと思います。

簿記の基礎知識

簿記とは何か

会社では、商品を売ったり買ったり、従業員に給与を支払ったり、税金を支払ったりと様々な取引を日々行っています。

このような取引を「帳簿」に記録し、報告する手段を「簿記」といいます。

簿記の目的

さて、簿記は帳簿に記録し、報告する手段といいましたが、その目的は何なのでしょうか?

その目的は、「利害関係者(ステークホルダー)」に会社の状況を報告する為です。

利害関係者(ステークホルダー)とは?

会社を取りまく人々のことをいいます。株主、金融機関、税務署、そして従業員などさまざまな人々をいいます。

また、報告方法としては最終的に「貸借対照表」「損益計算書」という2つの書類で行うこととなります。

貸借対照表とは?

会社の財政状態(現金、建物、機械、銀行からの借入金などの財産の状況をいう。)を示すもので、英語でバランス・シートと呼ばれる為、実務では「B/S(ビーエス)」と呼んだりします。

損益計算書とは?

会社の一定期間の経営成績(いくら儲けたのか損したのか)を示すもので、英語でプロフィット・アンド・ロス・ステートメントと呼ばれる為、実務では「P/L(ピーエル)」と呼んだりします。

なお、これら貸借対照表と損益計算書をまとめて「財務諸表(ざいむしょひょう)」といいます。

仕訳と勘定科目

「仕訳」とは、会社が日々行った取引を「簡単な用語」と「金額」で表す簿記特有の方法をいいます。

この「簡単な用語」のことを「勘定科目」といいます。

また、この「仕訳」の特徴としましては、1つの取引につき左右に「勘定科目」と「金額」を記入し、この左右の合計金額は必ず一致するということです。

そして、簿記の世界では、この左側のことを「借方(かりかた)」、右側のことを「貸方(かしかた)」といいます。

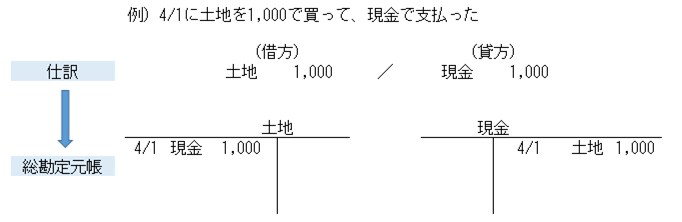

イメージ) 土地を1,000円で購入し、現金で支払った

(借方) (貸方)

土地 1,000 / 現金 1,000

具体的な仕訳の仕方やルールは後で説明しますので、「それらしき簡単な用語を使っていて、左右の金額が一致しているな~」というイメージだけは持っておいてください。

ただ、覚えておきたいことがあります。それはこの勘定科目、なんでもOKというわけではありません。人によってはお金のことを「現金」「お金」「貯金」「お札」「小銭」等々さまざまな呼び方をすることが考えられ、最終目的である利害関係者に誤解を与える可能性があります。

なので、取引の仕訳をする際の勘定科目は、この科目を使うようにしましょう!と決めれらています。

会計期間

財務諸表を作成するタイミングは通常1年に一度であり、この期間を「会計期間」といいます。

会計期間の始まる日を「期首(きしゅ)」、終わる日を「期末」「決算日」といい、会計期間中のことを「期中」といいます。

また、現在の会計期間のことを「当期」、次の会計期間のことを「翌期」「次期」、1つ前の会計期間のことを「前期」といいます。

簿記の重要な5つの要素

簿記を理解する上で一番といっていいくらい重要なのが「5つの要素」です。

簿記の世界での会社の情報は全てこの5つの要素から成り立っています。

この5つの要素とは「資産」「負債」「資本(純資産)」「収益」「費用」です。さらに先ほど説明した勘定科目は全てこの5つの要素のいずれかに分類されます。

それではそれぞれどのような意味を表すのか見てきましょう!

資産とは?

資産とは、現金や建物、機械など一般的に財産と呼ばれるものをいい、これには、貸付け(後で返してもらう権利がありもの)なども含まれます。

主な勘定科目…「現金」「売掛金」「受取手形」「商品」「貸付金」「土地」など

負債とは?

負債とは、将来お金を支払う必要なものをいい、借入れ(後で返す義務がありもの)などが当てはまります。

主な勘定科目…「買掛金」「支払手形」「借入金」など

資本(純資産)とは?

資本(純資産)とは、会社を運営する元手となる金額をいいます。株主からの投資ですね。また、会社を運営することによる損益の蓄積も含まれます。

主な勘定科目…「資本金」「繰越利益剰余金」など

収益とは?

収益とは、商品を売ったときや、銀行に預金を預けたことによる利息、投資した会社より受取る配当などの収入をいい、これらは、上で説明した資本(純資産)を増やす要因となります。

主な勘定科目…「売上」「受取利息」「受取配当金」など

費用とは?

費用とは、商品を買ったときや、銀行からの借入に対する利息などの支出をいい、これらは、上で説明した資本(純資産)を減らす要因となります。

主な勘定科目…「仕入」「支払利息」「給料」「交際費」など

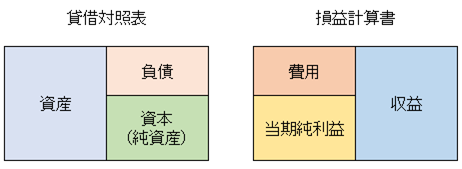

5つの要素と貸借対照表と損益計算書との関係

簿記の世界で重要な5つの要素は、最終的に貸借対照表と損益計算書にまとめられます。

貸借対照表には「資産」「負債」「純資産」、損益計算書には「収益」「費用」にわかれ、図で表すと下図のようになります。

貸借対照表については、期末時点における財政状態を示す書類であるため、それに準ずる項目となり、左側に「資産」、右側に「負債」「資本(純資産」を記載します。

損益計算書については、一会計期間における経営成績を示す書類であるため、それに準ずる項目となり、右側に「収益」、左側に「費用」を記載します。また、収益ー費用がプラスなら儲けを表す「当期純利益」となり左側に記載、マイナスなら損失を表す「当期純損失」となり右側に記載することとなります。

この5つの要素と貸借対照表と損益計算書との関係は、今後簿記を理解するうえでとても重要です。

どこにどのような項目があるのかをしっかり覚えておきましょう!

仕訳と転記

仕訳と転記

仕訳は先ほど説明したとおり、会社が日々行った取引を「勘定科目」と「金額」で表す簿記特有の方法をいいます。実務では、取引が発生したら、仕訳帳という帳簿に仕訳をし、その結果を、総勘定元帳に転記していきます。

仕訳の仕方とルール

ここでは仕訳の仕方とルールについて説明したいと思います。

先ほど「仕訳と勘定科目」のところで例に出した仕訳で説明していきます。

イメージ) 土地を1,000円で購入し、現金で支払った

(借方) (貸方)

土地 1,000 / 現金 1,000

仕訳の最大の特徴は、1つの取引を借方と貸方に分けて記入することです。

また、借方と貸方のどちらに記入するかについては、貸借対照表と損益計算書の5つの要素の配置を基準に、それぞれの要素が増えた、減ったで判断します。

例えば、上記の仕訳を見てると「土地」という資産が増えて、「現金」という資産が減っていることが分かります。貸借対照表の左側に資産があることから増えた項目は左側に、減った項目は右側になると判断できます。よって、左側に「土地」、右側に「現金」となっているわけですね!

仕訳を処理する際、慣れるまでは次の順番で行うようにしましょう!

①5つの要素のうちどれに該当し配置はどこにあるか

②その要素が増えたのか?減ったのか?を考える。

③勘定科目は何になるか

慣れてくると瞬時の仕訳処理ができるようになりますので、はじめはゆっくりで結構ですのでしっかり考えてから処理するようにしましょう!

下図は5つの要素が増えたり減ったりしたら借方と貸方のどちらに記入するかをまとめた表となっております。参考にして下さい。

| 財務諸表 | 5つの要素 | 増えた | 減った |

| 貸借対照表 | 資産 | 借方 | 貸方 |

| 貸借対照表 | 負債 | 貸方 | 借方 |

| 貸借対照表 | 資本(純資産) | 貸方 | 借方 |

| 損益計算書 | 収益 | 貸方 | 借方 |

| 損益計算書 | 費用 | 借方 | 貸方 |

仕訳のルールとして、とても大切なことがあります。それは、借方と貸方のそれぞれの合計金額が必ず一致するということです。これは、どのような取引でも当てはまります!必ず仕訳処理をする際には必ず守りましょう!

転記の仕方

上記の仕訳を仕訳帳に行ったら、その結果を「総勘定元帳」に転記していきます。

総勘定元帳は各勘定科目ごとにまとめた帳簿をいい、下図のようなものをいいます。

この図のことを、実務でよ「T字勘定」といったりもします。

また、転記の仕方としては、仕訳の「日付」「相手科目(借方なら貸方科目、貸方なら借方科目)」と「金額」を記入します。

先ほどの土地の買ったときケースの総勘定元帳への転記を示すと下図のようになります。

仕訳によっては、相手科目が2つ以上あるケースもあります。そういった時の総勘定元帳への転記方法は、別記事でより詳しく説明する際に改めてご紹介したいと思います。

コメント