ここでは、日々の経理実務で必要となる「受取手形」「支払手形」「電子記録債権(債務)」について日商簿記3級出題範囲をもとにご紹介したいと思います。

ひと昔までは、受取手形や支払手形という手形が主流でしたが、電子化が進み、近年「電子記録債権(債務)」というものができました。電子記録債権(債務)についてもわかりやすくご紹介します。

手形とは?

そもそも手形ってどのようなものか、そしてどんな時に使うものなのか気になりますよね?

簡単にご紹介すると、商取引の代金を支払う手段の1つです。

商品の代金や掛代金の支払いのために、現金や小切手などで支払うほか、手形を使用することがあります。また、手形の種類には2種類あり「約束手形」と「為替手形」があります。

約束手形

ここでは、わかりやすくよく使用される「約束手形」についてご紹介したいと思います。

約束手形とは?

約束手形とは、手形を作成した人が特定の人に対し、手形に記載した金額を支払期日に支払うことを約束する証券をいいます。支払うことを「約束」する「手形」なので「約束手形」って言うんですね!

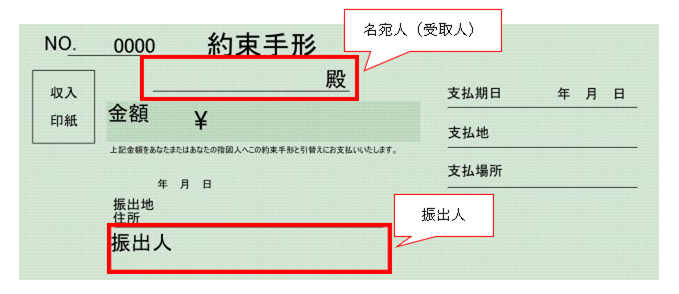

「約束手形」のサンプルは下のようなものになります。

約束手形の登場人物は「振出人」と「名宛人(受取人)」の2者です。

振出人…約束手形を作成した人

名宛人(受取人)…約束手形を受け取った人

約束手形の仕訳処理

約束手形での支払いを行うと、振出人は支払期日に手形代金を支払う義務が生じます。この手形代金を支払う義務は仕訳では、「支払手形(負債)」勘定で処理します。

一方、約束手形の名宛人(受取人)は支払期日に手形代金を受け取る権利が生じます。この手形代金を受け取る権利は仕訳では、「受取手形(資産)」勘定で処理します。

ではそれぞれの仕訳処理をみていきましょう。

例)甲社は乙社から商品100円を仕入れ、約束手形を振り出して支払った。

~甲社側~

仕入 100 / 支払手形 100

~乙社側~

受取手形 100 / 売上 100

例)上記の約束手形100円の支払期日となり、甲社は銀行より当座預金口座から支払いが行われたと通知を受けた。

支払手形 100 / 当座預金 100

例)上記の約束手形100円の支払期日となり、乙社は銀行より普通預金口座に入金が行われたと通知を受けた。

普通預金 100 / 受取手形 100

電子記録債権・電子記録債務

電子記録債権・電子記録債務とは?

最近、手形に変わって主流となりつつあるのが電子記録債権・電子記録債務(以下、「電子記録債権」という。)というものがあります。

電子記録債権は、手形の問題点を克服した新しい金銭債権です。

今までの手形の問題点としては下記のようなものが挙げられてました。

・手形の紛失等が発生する可能性がある。

・印紙代等がかかる。

・手形の振出等の事務作業がある。

これらを克服したものが「電子記録債権」という金銭債権ということです。

~電子記録債権・電子記録債務の発生の流れ~

甲社…債務者側 乙社…債権者側 とした場合の発生の流れのイメージは次の通りです。

①債務者である甲社は、自分の取引銀行を通じて、発生記録請求をする。

発生記録請求…電子債権記録機関の記録帳簿に発生記録を行うよう請求すること。

②電子債権記録機関は、記録帳簿に発生の記録をする。

→この時点で「電子記録債権」が発生します。

③電子債権記録機関は、債権者である乙社に対し、乙社の取引銀行を通じて、発生記録の通知をする。

電子記録債権・電子記録債務の仕訳処理

電子記録債権が発生すると、債権者には、支払期日に債権金額を受け取れる権利が生じます。この権利を仕訳では「電子記録債権(資産)」で処理します。

一方、電子記録債務の発生により、債務者には、支払期日に債務金額を支払う義務が生じます。この義務は仕訳では、「電子記録債務(負債)」で処理します。

例)甲社は乙社に対する買掛金100円の支払いに電子記録債務を使用し、発生記録手続きを行った。乙社は、取引銀行より、その通知を受けた。

~甲社側~

買掛金 100 / 電子記録債務 100

~乙社側~

電子記録債権 100 / 売掛金 100

例)上記の電子記録債務100円が支払期日となり決済されたと通知を受けた。乙社の払込みは当座預金口座とする。

~甲社側~

電子記録債務 100 / 当座預金 100

~乙社側~

当座預金 100 / 電子記録債権 100

手形・電子記録債権・電子記録債務の仕訳問題!

ここではより理解を深める為に、仕訳問題をご紹介しております。ぜひチャレンジしてみましょう!

仕訳には次の勘定科目を使用しましょう。

「現金、普通預金、当座預金、受取手形、支払手形、電子記録債権、電子記録債務、売掛金、買掛金、売上、仕入」

問1

甲社は、乙社に対する買掛金1,000円を支払うため、約束手形を振り出した。

~甲社側~

買掛金 1,000 / 支払手形 1,000

~乙社側~

受取手形 1,000 / 売掛金 1,000

問2

問1の約束手形の支払期日となったため、甲社は当座預金口座から引き落とされた旨、乙社は普通預金口座へ入金があったことの通知があった。

~甲社側~

支払手形 1,000 / 当座預金 1,000

~乙社側~

普通預金 1,000 / 受取手形 1,000

問3

甲社は乙社より商品を500円で仕入れを行った。

~甲社側~

仕入 500 / 買掛金 500

~乙社側~

売掛金 500 / 売上 500

問4

甲社と乙社は、問3の掛代金について、電子記録債権の発生記録を行った。

~甲社側~

買掛金 500 / 電子記録債務 500

~乙社側~

電子記録債権 500 / 売掛金 500

問5

問4の電子記録債権の支払期日が到来したので甲社と乙社はそれぞれ普通預金で決済を行った。

~甲社側~

電子記録債務 500 / 普通預金 500

~乙社側~

普通預金 500 / 電子記録債権 500

コメント